Vualambao

Một chủ tịch, tổng giám đốc hoặc một nhóm lợi ích bên trong ngân hàng cùng cấu kết và tổ chức sẽ có thừa khả năng cướp sạch và làm sập một ngân hàng.

Nếu một người hoặc một băng nhóm bên ngoài tổ chức cướp một chi nhánh hoặc hội sở của một ngân hàng, chắc chắn sẽ không khiến ngân hàng đó rỗng ruột và phá sản. Nhưng nếu một chủ tịch, tổng giám đốc hoặc một nhóm lợi ích bên trong ngân hàng cùng cấu kết và tổ chức thì chắc sẽ có thừa khả năng cướp sạch và làm sập một ngân hàng hoặc hàng loạt ngân hàng rất nhanh.

Từ những chuyện trong một cuốn sách ở Mỹ

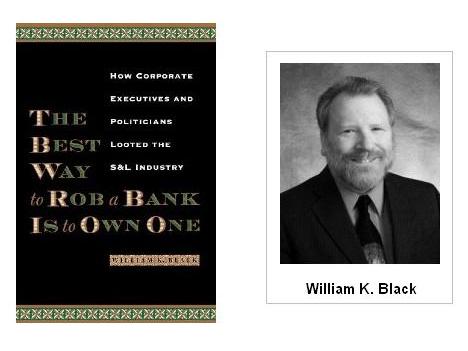

Cách tốt nhất để cướp một ngân hàng là sở hữu (làm chủ) một ngân hàng (The Best Way to Rob a Bank is to Own One) là tựa cuốn sách đề cập những vấn đề và hệ lụy của vụ sụp đổ hệ thống định chế tài chính tiết kiệm và cho vay tại Mỹ cuối những năm 90 của thế kỷ 20 của GS. William Black. Chắc hẳn nhà xuất bản và GS. VVilliam Black có lý do khi chọn ngày 1-4-2005 - ngày được bỡn cợt, nói dối tại Mỹ - để phát hành cuốn sách nhằm nâng tầm sự châm biếm, sự nghịch lý của câu chuyện tưởng đùa nhưng rất thật.

Khi cuộc đại khủng hoảng tài chính ngân hàng 2008-2009 xảy ra tại Mỹ và lan nhanh đến châu Âu, nhiều nhà kinh tế và chính khách thường nhắc đến tên cuốn sách. GS. William Black đã từng được quốc hội Mỹ mời đến để điều trần những quan điểm và trải nghiệm của ông. Ông đã từng giữ các vị trí chuyên gia và quản lý trong lĩnh vực thanh tra và pháp chế tại nhiều cơ quan liên bang của Chính phủ Mỹ, trong đó có Ủy ban Ngân hàng liên bang cho vay nhà ở và Công ty Bảo hiểm Tiết kiệm và Cho vay Liên bang. Liên quan đến vụ khủng hoảng trong cuốn sách này đã có trên 10.000 hồ sơ truy tố và hơn 1.000 người bị kết án hình sự và bị tù giam.

Tâm điểm của nội dung cuốn sách xoay quanh khái niệm và thuật ngữ: Điều khiển gian lận (Control Fraud). Cho dù trước đây đã có những thuật ngữ khác nói về khái niệm gian lận của giới quản trị điều hành trong các ngân hàng, nhưng với thuật ngữ này GS. Black đã khái quát được mẫu số chung về sự sụp đổ tệ hại của một ngân hàng hoặc hàng loạt ngân hàng tại Mỹ và những nơi khác trên thế giới. Một lần nữa, biến cố năm 2008-2009, điều khiển gian lận lại được giới quản trị tận dụng dẫn đến sự sụp đổ hàng loạt ngân hàng lớn tại Mỹ và châu Âu.

Điều khiển gian lận thường bắt nguồn từ những người nắm quyền cao như Tổng giám đốc cấu kết với những người khác trong ban điều hành; hoặc Chủ tịch hội đồng quản trị cấu kết với Tổng giám đốc (vai trò Chủ tịch HĐQT có phần nổi trội hơn trong thời gian gần đây trong môi trường Việt Nam). Nói nôm na, họ chính là nhóm lợi ích nội bộ có khả năng thao túng trong một ngân hàng hoặc một nhóm ngân hàng cùng có chung lợi ích. Và GS. Black gọi nhóm người này là những siêu thú chuyên săn mồi tài chính (Financial Superpredators).

Từ khái niệm đó, ông đã chỉ ra những hình thức rút ruột ngân hàng qua việc họ thiết kế những khoản tín dụng ma mãnh mà thời nay gọi là những khoản vay láo (Liar Loans). Để hợp thức hóa những khoản vay láo đó người ta phải dàn dựng một hệ thống sổ sách được cơ cấu theo cách điều khiển gian lận kế toán (Accounting Control Fraud) để qua mặt các nơi có chức năng giám sát và thanh tra. Sau cùng và phũ phàng nhất là nhóm điều khiển gian lận này thường ẩn núp dưới bóng một chính sách kinh tế nào đó và được những chính khách hoặc giới chức nào đó che chắn bằng các thủ thuật gọi là “che đậy từ trên” (cover up from the top).

Có hai nhận định khá thú vị khi GS. Black đề cập đến những khoản vay láo. Trước tiên, để tổ chức và thực hiện được những kế hoạch rút ruột, người cầm đầu phải là kẻ “mặt dày mày dạn” có khả năng thao túng mọi người chung quanh. Kế tiếp, những nhóm gian lận này thường dàn dựng các dự án rất nhanh, những khoản tiền lớn và rất lớn, rút tiền rất nhanh và họ cũng thường cấu kết với những ngân hàng khác để tạo nhiều đợt sóng với những khoản vay láo khác.

Để thực hiện trót lọt (tạm thời) những khoản vay láo và đánh bóng các khoản lợi nhuận không có thật, các nhóm lợi ích này phải sử dụng đến tấm khiên “điều khiển gian lận kế toán”. Các công ty kiểm toán độc lập bên ngoài cũng chính là những đồng minh rất hữu hiệu cho những kẻ “mặt dày mày dạn” thực hiện những khoản vay láo. Thông thường bộ phận kế toán và kiểm toán được xem là bộ phận chi phí trong hoạt động kinh doanh của ngân hàng, nhưng trong trường hợp này, nó là bộ phận sinh lời bởi qua những hợp đồng dịch vụ với giá khá hời họ sẽ luôn tìm được những công ty kế toán và kiểm toán thích ứng với kế hoạch điều khiển gian lận của mình.

Trong phần lớn nội dung cuốn sách, GS. Black đều đụng chạm đến những mẫu chuyện thao túng và bao che của giới chính khách và công quyền. Tại sao vấn đề và câu chuyện thao túng và bao che được GS. Black chú trọng nhiều vậy?

Ông cho rằng nhờ ẩn núp dưới những chính sách kinh tế và được bao che của giới chính khách, giới “mặt dày mày dạn” có thêm khả năng thao túng uốn nắn các quy chế - quy định chế tài trong lĩnh vực ngân hàng - cũng có nghĩa là họ vô hiệu hóa các quy định quy chế đó. Nhờ vậy, họ mới tạo ra được những cơ hội và những đợt sóng điều khiển gian lận để rút ruột nhanh hơn và nhiều hơn.

Nếu một người hoặc một băng nhóm bên ngoài tổ chức cướp một chi nhánh hoặc hội sở của một ngân hàng, chắc chắn sẽ không khiến ngân hàng đó rỗng ruột và phá sản. Nhưng nếu một chủ tịch, tổng giám đốc hoặc một nhóm lợi ích bên trong ngân hàng cùng cấu kết và tổ chức thì chắc sẽ có thừa khả năng cướp sạch và làm sập một ngân hàng hoặc hàng loạt ngân hàng rất nhanh. Đúng như Thomas Jefferson, vị tổng thống thứ ba của nước Mỹ đã nói: “Các tổ chức ngân hàng gây nguy hiểm đối với quyền tự do của chúng ta còn hơn những đội quân thường trực”.

Cho đến nay, hầu hết các vụ phá sản ngân hàng tai hại tại Mỹ và bên ngoài Việt Nam đều như thế! Những ngân hàng Việt Nam trong hệ thống ngân hàng Việt Nam có gì khác?

Đến câu chuyện thực tế ở Việt Nam

“...Một nhóm hoặc một số các cổ đông lớn nắm quyền kiểm soát ngân hàng đã lạm dụng quyền lực chi phối hoạt động của ngân hàng, phục vụ cho lợi ích nhóm các cổ đông lớn và người có liên quan đến cổ đông lớn, đã vay một khối lượng vốn lớn để đầu tư vào các dự án, công trình của họ, dẫn đến những rủi ro tổn thất cho một số ngân hàng.”

Đó là lời của Thống đốc Ngân hàng Nhà nước Nguyễn Văn Bình trong phiên chất vấn tại Quốc hội ngày 13-11-2012. Lời xác nhận này chính là một phiên bản có hình thức và nội dung tương tự với mẫu số chung điều khiển gian lận mà GS. Black đã đề cập. Rõ ràng và chính thức, Thống đốc Bình đã xác nhận rằng có điều khiển gian lận của những nhóm lợi ích bên trong hệ thống ngân hàng Việt Nam. Như vậy, những vấn nạn và hệ lụy từ sự thao túng của những nhóm lợi ích đó đã ít nhiều làm lệch việc quản lý và điều hành chính sách tiền tệ của Ngân hàng Nhà nước trong thời gian qua.

Không có một hoặc nhóm các ông chủ ngân hàng nào quá lớn và quá quan trọng cho bằng độ lớn và tầm quan trọng về sự sống còn của nền kinh tế và xã hội nơi họ đang sinh sống.

Trong chính trị và điều hành những chính sách vĩ mô của một quốc gia, ít nhiều và tùy thể chế, đều có bóng dáng - tư duy của “chính sách đà điểu”(*). Nhưng nếu rắp tâm vay mượn “chính sách đà điểu” như là phương cách đầu tiên để ứng xử và xử lý tình huống (che đậy tránh né thực trạng) thì sớm muộn gì cũng phải đối diện với sự thật và sự thật đó sẽ luôn tệ hại - phũ phàng hơn nhiều. Trong bức tranh lớn của nền kinh tế bị tổn thương và trì trệ kéo dài suốt năm năm qua, những nhóm lợi ích trong hệ thống ngân hàng đã có những thỏa hiệp và mặc cả kiểu Faustian(**), đã minh chứng cho sự tệ hại - phũ phàng đó.

Đối với Việt Nam như hiện nay, hệ thống tài chính trên bình diện tổng thể chưa bước vào bên trong hệ thống tài chính hiện đại như nhiều nền kinh tế khác và thị trường tài chính - thị trường vốn vẫn còn sơ khai đồng thời chưa tiếp cận kết nối thông thoáng với các thị trường tài chính quốc tế, hệ thống ngân hàng có vai trò và vị thế quan trọng nhiều lần hơn và tính thiết yếu của hệ thống lại càng nổi bật hơn.

Chính vì vậy, bất cứ một sai phạm và vi phạm nào mang tính hệ thống và cấu kết của một ngân hàng hoặc của một nhóm ngân hàng sẽ tạo nên những biến động khó lường trước và sẽ tác động nhanh và mạnh đến thị trường tín dụng và thị trường lãi suất. Khi thị trường tín dụng và lãi suất bị biến động và biến dạng có nghĩa là có sự lệch hướng trong việc quản lý và điều hành chính sách tiền tệ. Những điều này đã được cả Thủ tướng và Thống đốc xác nhận. Một bức tranh chân dung rất thật, ở cả tầm vĩ mô lẫn vi mô, cho thấy hệ thống ngân hàng Việt Nam đang “cầm chân” sự đồng nhất và chính thống của hệ thống tài chính quốc gia và sự phát triển đáng phải có của nền kinh tế.

Đã quá trễ khi hệ thống tài chính ngân hàng tổn thương đã tiêu hao một lượng vốn (tín dụng) rất lớn nhưng không quá trễ để giảm tối đa những tổn thương và những tiêu hao trong quá trình tái cấu trúc cơ cấu kinh tế, hệ thống tài chính và ngân hàng nếu Chính phủ và Ngân hàng Nhà nước kiên quyết “chia tay” với chính sách đà điểu và không mặc cả kiểu Faustian với những nhóm lợi ích.

Thủ tướng Nguyễn Tấn Dũng trả lời hãng tin Bloomberg ngày 28-11-2012 rằng “Việt Nam quyết tâm tái cấu trúc hệ thống ngân hàng ở mức chi phí thấp nhất có thể, ngăn chặn bất kỳ sự sụp đổ nào mang tính chất hệ thống”. Điều đó không riêng gì Thủ tướng, mà toàn xã hội đều mong mỏi.

Xin nhớ rằng không có một hoặc nhóm các ông chủ ngân hàng nào quá lớn và quá quan trọng cho bằng độ lớn và tầm quan trọng về sự sống còn của nền kinh tế và xã hội nơi họ đang sinh sống.

--------------------------------------------------------------

(*) Ostrich Policy: Hình ảnh con đà điểu chui đầu vào đất khi có cơn bão cát hoặc tình huống nguy cơ - Ám chỉ những chính khách hoặc những người biết nhưng không thừa nhận họ đang đối diện với sự thật hoặc tình huống nguy hiếm...

(**) Faustian bargain: Trong vở bi kịch Faust do Johann Wolfgang von Goethe biên soạn. Nói về nhân vật tên Faust đã bán linh hồn cho ma quỷ... chọn cái lợi ngắn hạn trước mặt để nhận lại cái đau thương dài hạn sau này.

Theo Lê Trọng Nhi

TBKTSG

HỒ SƠ BẮC Á& SỮA TH TRUE MILK HỒ SƠ LIÊN QUANMAFIA HỒ SƠ MASAN TECHCOMBANK HỒ SƠ VỀ NH PHƯƠNG NAM & TRẦM BÊ NGUYỄN ĐỨC KIÊN - EXIMBANK

Báo

lề Đảng dịch và giới thiệu cuốn sách của William K. Black viết từ thập

niên 90 về nguyên nhân sụp đổ ngân hàng bởi chính các ông chủ của nó và

chỉ dừng ở chỗ đánh giá Việt Nam cũng tương tự!

Không

rõ báo Lề Đảng cố tình bịt mắt, mũ ni che tai, hay vì bị bịt miệng mà

không dám viết hết sự thật trần trụi nguyên nhân đổ vỡ và cái 'bản đề án

tái cấu trúc' của ông Thống đốc Bình?

Có lẽ tại

Việt Nam cần phải đốt bỏ sách của William K. Black và chẳng khó khăn gì

để tìm ra sự thật tội phạm ngân hàng ở Việt Nam trong năm 2012!

Có thể dùng các minh chứng thực tế đã diễn ra ở Việt Nam để giải đáp bài toán đi tìm nguyên nhân 'cướp' ngân hàng:

1/Lấy ngay Ngân hàng Phương Nam

để làm minh chứng cho thấy chính ông chủ Trầm Bê đã tự cướp chính ngân

hàng của mình, nhưng Phương Nam không những chẳng sụp đổ mà lại trở

thành NH Thâu tóm Sacombank TOP 7 của Việt Nam biến những cậu con trai,

cô con gái và những kẻ làm thuê đứng 'thế' cổ phiếu như Tổng giám đốc

Phan Huy Khang và Phó Tổng giám đốc Dương Hoàng Quỳnh Như là người của

NH Phương Nam đưa sang 'tiếm' chỗ Sacombank thành giàu nhất Việt Nam!

NH Phương Nam là một điển hình gần như 100% thuộc về ông chủ chưa qua

xóa nạn mù chữ Trầm Bê, từ chỗ không những rút gần hết 70.000 tỷ đồng

tổng huy động và vay liên NH phục vụ cho các dự án bất động sản và các

dự án ma để che đậy các khoảnn hối lộ, thua lỗ lên tới trên 1 tỷ đô la,

bằng phù phép của Thống đốc Bình rót 10.000 tỷ đồng trực tiếp và gián

tiếp qua BIDV và cái Quyết định xếp hạng tăng trưởng tín dụng nhóm 2

chính là nguyên nhân để Trầm Bê mosc nối cùng bố già Kiên, Lê Hùng Dũng,

Phạm Hữu Phú, Phạm Trung Cang rút tiền của Eximbank để cướp trắng được

Sacombank.

Thủ tướng & nhóm thâu tóm

Các bố già đang xoá dấu vết phạm tội

Hối lộ, đánh bài & Ăn cướp là bộ mặt của các bố già Việt Nam

Các bố già đang xoá dấu vết phạm tội

Hối lộ, đánh bài & Ăn cướp là bộ mặt của các bố già Việt Nam

Ngược

lại, Sacombank bị thâu tóm và đang trở thành công cụ cho các chủ nhân

Mafia 'đen' và 'đỏ' mới cướp phá không hề đến từ gia đình ông Đặng Văn

Thành - Nhà sáng lập và linh hồn của Sacombank trong 20 năm qua!

Rõ

ràng với minh chứng từ thực tế đã xảy ra mà cả thế giới tài chính Việt

Nam và Thế giới - Những người quan tâm và chịu thiệt hại từ vụ thâu tóm

này như ANZ đều biết rõ: Thủ phạm chính là ông Thống đốc Bình, nếu không

có ông thống đốc này thì không thể có vụ ăn cướp trắng trợn như vậy.

Tuy nhiên Tống đốc Bình đã nhiều lần phân bua với nhiều người rằng "Em

chỉ là người lính" vf "Vụ rót tiền không phải của em...", thế thì chỉ có

kẻ dấu mặt và Thống đốc Bình mới biết rõ ai chính là kẻ cướp ngày của

Ngân hàng Sacombank và không thể dùng William K. Back để lý giải cho

Việt Nam!

2/ Minh chứng thứ 2:

Vụ thâu tóm của Công ty cổ phần Tài chính Dầu Khí PVFC đối với ngân

hàng WB cũng là một ví dụ điển hình hy hữu khi các báo Lề Đảng đăng đơn

tố cáo của Tổng Giám đốc của WB tố cáo PVFC đã cướp WB mà không chịu trả

700 tỷ đồng mua cổ phần! WB là một ngân hàng bán lẻ, hoàn toàn không

mất thanh khoản. Dù Thống đốc Bình đã xua 5 làn 10 lượt Thanh Tra vào

'chọc', ngoáy cho nó nát bét với hy vọng mong cho nó bị mất thanah

khoản, vậy mà WB vân không hề mất thanh khoản, từ số dư tiền mặt 2000 tỷ

đã bị tụt xuống chỉ còn 300 tỷ tiền mặt song WB vẫn giữ vững. Song Thống đốc Bình ngang nhiên buộc phải bán lại cho PVFC mà không được phép bán cho nhà đầu tư khác dù có trả giá cao hơn!

PVFC

là một công ty tài chính với tổng dư nợ trên 100.000 tỷ đồng thì có đến

30% là nợ khó đòi vì cho các Tổng công ty nhà nước vay như Vinashin,

Vinalines, Tổng công ty Sông Đà..., số dư tiền mặt chỉ có đúng 5

tỷ đồng vào thời điểm mà Thống đốc Bình buộc cổ đông của WB phải bán

toàn bộ cổ phiếu của mình cho PVFC! Rồi cũng chính ông Thống đốc đã dùng ảnh hưởng của vị trí Thống đốc giúp

PVFC vay hàng ngàn tỷ từ NH Bưu điện Liên Việt để lấy tiền trả cho cổ

đông của WB, nhưng còn thiếu 700 tỷ đồng hiện nay các cổ đông của WB đã

'kêu gào' nhiều tháng trôi qua PVFC vẫn quỵt không trả vì không có tiền

và vì có Thống đốc Bình 'bảo kê' cho phép hợp nhất dù cổ đông cũ vẫn

đang kiện!

Vậy

thì minh chứng thứ 2 của làng Ngân hàng trong năm 2012 cho thấy Ngân

hàng bị cướp hoàn toàn không phải như William K. Back đã chỉ ra ở Mỹ mà

thủ phạm chung quy cũng vẫn là ông Thống đốc Bình!

3/ Minh chứng thứ 3 là Ngân hàng Habubank -

HBB vang bóng một thời, mới chỉ trong năm 2011 còn được Tổ chức Thế

giới tặng danh hiệu Ngân hàng uy tín! Aii cũng biết ông Nguyễn Đình Bản

là chủ nhân và người sáng lập tạo dựng lên HBB trong suốt 20 năm qua.

Ông chẳng hề 'cướp' NH của mình như William K. Back đã nói mà ông cũng

vẫn bị mất trắng! Tại sao?Chỉ đơn giản: Ông đã quá tin tưởng vào động

thái chính trị để cho Vinashin vay đến 3.000 tỷ đồng khi thấy cái Doanh

nghiệp nhà nước này luôn luôn báo cáo tài chánh hàng năm lãi lớn và luôn

được Tháp tùng Thủ Tướng ngồi chiếu trên! Nhưng rồi cũng chính ông

Thống đốc Bình thực hiện cái Quyết định số 42/TTg-KTTH buộc xóa nợ 3.000

tỷ, nhưng tiểu xảo được Thống đốc Bình vận dụng nhuần nhuyễn ở đây: Nếu

NH nào là 'sân nhà' thì bị trích lập dự phòng ít, riêng HBB vì 'can

tội' đã nằm trong danh sách 'thâu tóm' vì sở hữu tới gần 50% Công ty

Thủy Sản Bình An... Vì vậy HBB buộc phải trích lập dự phong 100% cho

3000 tỷ công nợ của Vinashin và hậu quả tất yếu: Bố già Hiển đang 'ôm'

trọn HBB!

Nhưng

các minh chứng này càng được nổi trội khi mang so noi với Techcombank,

Eximbank, Vietbank, kiên Long Bank, Đại Á Bank ... là những ngân hàng

của các bố già Hồ Hùng Anh, Nguyễn Đăng Quang, Nguyễn Đức Kiên thì thấy

chính những chủ nhân ông này đã bằng nhiều thủ thuật thuê nhiều cá nhân,

bằng cách đây xuống cho các công ty chứng khoán, bằng đầu tư, kinh

doanh chứng khoáng... đã chiếm đoạt, rút ruột của ngân hàng hàng trăm

ngàn tỷ đồng cho chính các dự án ma của mình, nhưng đến nay vẫn KHÔNG

hề sụp đổ mà lại được NHNN cho vay tiền chi viện khi ngấp nghé mất thanh

khoản...

Chân tướng những kẻ cầm đầu Thâu tóm doanh nghiệp

Các bố già xoá dấu vết phạm tội

Hối lộ, đánh bài & Ăn cướp ...

Thống đốc tiếp tay cho Mafia

Các bố già xoá dấu vết phạm tội

Hối lộ, đánh bài & Ăn cướp ...

Thống đốc tiếp tay cho Mafia

Rõ

ràng thực tế sinh động đang diễn ra tại Việt Nam đã chứng minh: Thủ phạm 'cướp' ngân hàng của Willian K. Back nêu lên hoàn toàn không ứng

nghiệm với thực trạng Việt Nam, mà có thể kết luận: Thủ phạm thật sự của tội phạm 'cướp' Ngân hàng ở Việt Nam rõ ràng không ai khác mà chính là THỐNG ĐỐC

BÌNH và cos thể là đồng chí X nào đó nếu những ám chỉ của Thống đốc Bình "Em chỉ là

người lính" là đúng!

Dòng giã suốt 06 tháng qua Quan làm báo vạch mặt Thủ Phạm Tội phạm ngân hàng đã và

đang diễn ra tại Việt Nam thì lại bị VB 7169 của Thủ Tướng quy chụp là

'Phản động' là "chống phá Đảng và Nhà nước", song lịch sử nhân dân Việt

Nam chắc chắn sẽ đến cái ngày ghi nhận công sức của Quan làm báo như

Nước Mỹ đã ghi nhận William K. Black để báo lề Đảng Việt Nam 'lấy cớ' để

tránh sự bịt miệng của Vũ Đình Thường!

Trần Hưng Quốc

Cách tốt nhất để cướp một ngân hàng là sở hữu nóMột chủ tịch, tổng giám đốc hoặc một nhóm lợi ích bên trong ngân hàng cùng cấu kết và tổ chức sẽ có thừa khả năng cướp sạch và làm sập một ngân hàng.

Nếu một người hoặc một băng nhóm bên ngoài tổ chức cướp một chi nhánh hoặc hội sở của một ngân hàng, chắc chắn sẽ không khiến ngân hàng đó rỗng ruột và phá sản. Nhưng nếu một chủ tịch, tổng giám đốc hoặc một nhóm lợi ích bên trong ngân hàng cùng cấu kết và tổ chức thì chắc sẽ có thừa khả năng cướp sạch và làm sập một ngân hàng hoặc hàng loạt ngân hàng rất nhanh.

Từ những chuyện trong một cuốn sách ở Mỹ

Cách tốt nhất để cướp một ngân hàng là sở hữu (làm chủ) một ngân hàng (The Best Way to Rob a Bank is to Own One) là tựa cuốn sách đề cập những vấn đề và hệ lụy của vụ sụp đổ hệ thống định chế tài chính tiết kiệm và cho vay tại Mỹ cuối những năm 90 của thế kỷ 20 của GS. William Black. Chắc hẳn nhà xuất bản và GS. VVilliam Black có lý do khi chọn ngày 1-4-2005 - ngày được bỡn cợt, nói dối tại Mỹ - để phát hành cuốn sách nhằm nâng tầm sự châm biếm, sự nghịch lý của câu chuyện tưởng đùa nhưng rất thật.

Khi cuộc đại khủng hoảng tài chính ngân hàng 2008-2009 xảy ra tại Mỹ và lan nhanh đến châu Âu, nhiều nhà kinh tế và chính khách thường nhắc đến tên cuốn sách. GS. William Black đã từng được quốc hội Mỹ mời đến để điều trần những quan điểm và trải nghiệm của ông. Ông đã từng giữ các vị trí chuyên gia và quản lý trong lĩnh vực thanh tra và pháp chế tại nhiều cơ quan liên bang của Chính phủ Mỹ, trong đó có Ủy ban Ngân hàng liên bang cho vay nhà ở và Công ty Bảo hiểm Tiết kiệm và Cho vay Liên bang. Liên quan đến vụ khủng hoảng trong cuốn sách này đã có trên 10.000 hồ sơ truy tố và hơn 1.000 người bị kết án hình sự và bị tù giam.

Tâm điểm của nội dung cuốn sách xoay quanh khái niệm và thuật ngữ: Điều khiển gian lận (Control Fraud). Cho dù trước đây đã có những thuật ngữ khác nói về khái niệm gian lận của giới quản trị điều hành trong các ngân hàng, nhưng với thuật ngữ này GS. Black đã khái quát được mẫu số chung về sự sụp đổ tệ hại của một ngân hàng hoặc hàng loạt ngân hàng tại Mỹ và những nơi khác trên thế giới. Một lần nữa, biến cố năm 2008-2009, điều khiển gian lận lại được giới quản trị tận dụng dẫn đến sự sụp đổ hàng loạt ngân hàng lớn tại Mỹ và châu Âu.

Điều khiển gian lận thường bắt nguồn từ những người nắm quyền cao như Tổng giám đốc cấu kết với những người khác trong ban điều hành; hoặc Chủ tịch hội đồng quản trị cấu kết với Tổng giám đốc (vai trò Chủ tịch HĐQT có phần nổi trội hơn trong thời gian gần đây trong môi trường Việt Nam). Nói nôm na, họ chính là nhóm lợi ích nội bộ có khả năng thao túng trong một ngân hàng hoặc một nhóm ngân hàng cùng có chung lợi ích. Và GS. Black gọi nhóm người này là những siêu thú chuyên săn mồi tài chính (Financial Superpredators).

Từ khái niệm đó, ông đã chỉ ra những hình thức rút ruột ngân hàng qua việc họ thiết kế những khoản tín dụng ma mãnh mà thời nay gọi là những khoản vay láo (Liar Loans). Để hợp thức hóa những khoản vay láo đó người ta phải dàn dựng một hệ thống sổ sách được cơ cấu theo cách điều khiển gian lận kế toán (Accounting Control Fraud) để qua mặt các nơi có chức năng giám sát và thanh tra. Sau cùng và phũ phàng nhất là nhóm điều khiển gian lận này thường ẩn núp dưới bóng một chính sách kinh tế nào đó và được những chính khách hoặc giới chức nào đó che chắn bằng các thủ thuật gọi là “che đậy từ trên” (cover up from the top).

Có hai nhận định khá thú vị khi GS. Black đề cập đến những khoản vay láo. Trước tiên, để tổ chức và thực hiện được những kế hoạch rút ruột, người cầm đầu phải là kẻ “mặt dày mày dạn” có khả năng thao túng mọi người chung quanh. Kế tiếp, những nhóm gian lận này thường dàn dựng các dự án rất nhanh, những khoản tiền lớn và rất lớn, rút tiền rất nhanh và họ cũng thường cấu kết với những ngân hàng khác để tạo nhiều đợt sóng với những khoản vay láo khác.

Để thực hiện trót lọt (tạm thời) những khoản vay láo và đánh bóng các khoản lợi nhuận không có thật, các nhóm lợi ích này phải sử dụng đến tấm khiên “điều khiển gian lận kế toán”. Các công ty kiểm toán độc lập bên ngoài cũng chính là những đồng minh rất hữu hiệu cho những kẻ “mặt dày mày dạn” thực hiện những khoản vay láo. Thông thường bộ phận kế toán và kiểm toán được xem là bộ phận chi phí trong hoạt động kinh doanh của ngân hàng, nhưng trong trường hợp này, nó là bộ phận sinh lời bởi qua những hợp đồng dịch vụ với giá khá hời họ sẽ luôn tìm được những công ty kế toán và kiểm toán thích ứng với kế hoạch điều khiển gian lận của mình.

Trong phần lớn nội dung cuốn sách, GS. Black đều đụng chạm đến những mẫu chuyện thao túng và bao che của giới chính khách và công quyền. Tại sao vấn đề và câu chuyện thao túng và bao che được GS. Black chú trọng nhiều vậy?

Ông cho rằng nhờ ẩn núp dưới những chính sách kinh tế và được bao che của giới chính khách, giới “mặt dày mày dạn” có thêm khả năng thao túng uốn nắn các quy chế - quy định chế tài trong lĩnh vực ngân hàng - cũng có nghĩa là họ vô hiệu hóa các quy định quy chế đó. Nhờ vậy, họ mới tạo ra được những cơ hội và những đợt sóng điều khiển gian lận để rút ruột nhanh hơn và nhiều hơn.

Nếu một người hoặc một băng nhóm bên ngoài tổ chức cướp một chi nhánh hoặc hội sở của một ngân hàng, chắc chắn sẽ không khiến ngân hàng đó rỗng ruột và phá sản. Nhưng nếu một chủ tịch, tổng giám đốc hoặc một nhóm lợi ích bên trong ngân hàng cùng cấu kết và tổ chức thì chắc sẽ có thừa khả năng cướp sạch và làm sập một ngân hàng hoặc hàng loạt ngân hàng rất nhanh. Đúng như Thomas Jefferson, vị tổng thống thứ ba của nước Mỹ đã nói: “Các tổ chức ngân hàng gây nguy hiểm đối với quyền tự do của chúng ta còn hơn những đội quân thường trực”.

Cho đến nay, hầu hết các vụ phá sản ngân hàng tai hại tại Mỹ và bên ngoài Việt Nam đều như thế! Những ngân hàng Việt Nam trong hệ thống ngân hàng Việt Nam có gì khác?

Đến câu chuyện thực tế ở Việt Nam

“...Một nhóm hoặc một số các cổ đông lớn nắm quyền kiểm soát ngân hàng đã lạm dụng quyền lực chi phối hoạt động của ngân hàng, phục vụ cho lợi ích nhóm các cổ đông lớn và người có liên quan đến cổ đông lớn, đã vay một khối lượng vốn lớn để đầu tư vào các dự án, công trình của họ, dẫn đến những rủi ro tổn thất cho một số ngân hàng.”

Đó là lời của Thống đốc Ngân hàng Nhà nước Nguyễn Văn Bình trong phiên chất vấn tại Quốc hội ngày 13-11-2012. Lời xác nhận này chính là một phiên bản có hình thức và nội dung tương tự với mẫu số chung điều khiển gian lận mà GS. Black đã đề cập. Rõ ràng và chính thức, Thống đốc Bình đã xác nhận rằng có điều khiển gian lận của những nhóm lợi ích bên trong hệ thống ngân hàng Việt Nam. Như vậy, những vấn nạn và hệ lụy từ sự thao túng của những nhóm lợi ích đó đã ít nhiều làm lệch việc quản lý và điều hành chính sách tiền tệ của Ngân hàng Nhà nước trong thời gian qua.

Không có một hoặc nhóm các ông chủ ngân hàng nào quá lớn và quá quan trọng cho bằng độ lớn và tầm quan trọng về sự sống còn của nền kinh tế và xã hội nơi họ đang sinh sống.

Trong chính trị và điều hành những chính sách vĩ mô của một quốc gia, ít nhiều và tùy thể chế, đều có bóng dáng - tư duy của “chính sách đà điểu”(*). Nhưng nếu rắp tâm vay mượn “chính sách đà điểu” như là phương cách đầu tiên để ứng xử và xử lý tình huống (che đậy tránh né thực trạng) thì sớm muộn gì cũng phải đối diện với sự thật và sự thật đó sẽ luôn tệ hại - phũ phàng hơn nhiều. Trong bức tranh lớn của nền kinh tế bị tổn thương và trì trệ kéo dài suốt năm năm qua, những nhóm lợi ích trong hệ thống ngân hàng đã có những thỏa hiệp và mặc cả kiểu Faustian(**), đã minh chứng cho sự tệ hại - phũ phàng đó.

Đối với Việt Nam như hiện nay, hệ thống tài chính trên bình diện tổng thể chưa bước vào bên trong hệ thống tài chính hiện đại như nhiều nền kinh tế khác và thị trường tài chính - thị trường vốn vẫn còn sơ khai đồng thời chưa tiếp cận kết nối thông thoáng với các thị trường tài chính quốc tế, hệ thống ngân hàng có vai trò và vị thế quan trọng nhiều lần hơn và tính thiết yếu của hệ thống lại càng nổi bật hơn.

Chính vì vậy, bất cứ một sai phạm và vi phạm nào mang tính hệ thống và cấu kết của một ngân hàng hoặc của một nhóm ngân hàng sẽ tạo nên những biến động khó lường trước và sẽ tác động nhanh và mạnh đến thị trường tín dụng và thị trường lãi suất. Khi thị trường tín dụng và lãi suất bị biến động và biến dạng có nghĩa là có sự lệch hướng trong việc quản lý và điều hành chính sách tiền tệ. Những điều này đã được cả Thủ tướng và Thống đốc xác nhận. Một bức tranh chân dung rất thật, ở cả tầm vĩ mô lẫn vi mô, cho thấy hệ thống ngân hàng Việt Nam đang “cầm chân” sự đồng nhất và chính thống của hệ thống tài chính quốc gia và sự phát triển đáng phải có của nền kinh tế.

Đã quá trễ khi hệ thống tài chính ngân hàng tổn thương đã tiêu hao một lượng vốn (tín dụng) rất lớn nhưng không quá trễ để giảm tối đa những tổn thương và những tiêu hao trong quá trình tái cấu trúc cơ cấu kinh tế, hệ thống tài chính và ngân hàng nếu Chính phủ và Ngân hàng Nhà nước kiên quyết “chia tay” với chính sách đà điểu và không mặc cả kiểu Faustian với những nhóm lợi ích.

Thủ tướng Nguyễn Tấn Dũng trả lời hãng tin Bloomberg ngày 28-11-2012 rằng “Việt Nam quyết tâm tái cấu trúc hệ thống ngân hàng ở mức chi phí thấp nhất có thể, ngăn chặn bất kỳ sự sụp đổ nào mang tính chất hệ thống”. Điều đó không riêng gì Thủ tướng, mà toàn xã hội đều mong mỏi.

Xin nhớ rằng không có một hoặc nhóm các ông chủ ngân hàng nào quá lớn và quá quan trọng cho bằng độ lớn và tầm quan trọng về sự sống còn của nền kinh tế và xã hội nơi họ đang sinh sống.

--------------------------------------------------------------

(*) Ostrich Policy: Hình ảnh con đà điểu chui đầu vào đất khi có cơn bão cát hoặc tình huống nguy cơ - Ám chỉ những chính khách hoặc những người biết nhưng không thừa nhận họ đang đối diện với sự thật hoặc tình huống nguy hiếm...

(**) Faustian bargain: Trong vở bi kịch Faust do Johann Wolfgang von Goethe biên soạn. Nói về nhân vật tên Faust đã bán linh hồn cho ma quỷ... chọn cái lợi ngắn hạn trước mặt để nhận lại cái đau thương dài hạn sau này.

Theo Lê Trọng Nhi

TBKTSG

1.HOT Links vềThủ Tướng Nguyễn Tấn Dũng 2.HOT Links vềTướng Nguyễn Văn Hưởng 3.HOT Links vềThống đốc Nguyễn Văn Bình 4. HOT Links Nhómtội phạm Việt Nam 5. HOT Links vềChủ tịch Quốc Hội Nguyễn Sinh Hùng 6.Hot Links vềTổng cục 2 7.Hot Links vềNội các Chính Phủ 8.Hot Links vềchủ quyền 9.Hot Links vềPhạm Chí Dũng 10.HOT Links vềVinaline 11.Hot LinksVikileaks 12.Hồ sơ Beo HồThị Thu Hồng 13.Hồ sơ MafiaTàu tại VN 14.Dân chủ& Đảng phái 15.Giớpchóp bu Hà Nội chống tham nhũng? 16. Các vụ án Ngân hàng khác 17. Đấu tranh cho nền dân chủ 18. Thơ văn 19. Hồ sơ các nạn nhân đại gia 20. Giáo dục 21. Gián điệp

HỒ SƠ BẮC Á& SỮA TH TRUE MILK HỒ SƠ LIÊN QUANMAFIA HỒ SƠ MASAN TECHCOMBANK HỒ SƠ VỀ NH PHƯƠNG NAM & TRẦM BÊ NGUYỄN ĐỨC KIÊN - EXIMBANK

No comments:

Post a Comment